E' alla base dell’equilibrio economico-finanziario di ogni azienda: cos’è e come calcolarlo.

L’obiettivo primario di ogni azienda è produrre utili e l’intero processo volto ad indirizzare a quel traguardo tutta una serie di idee, di collaboratori, di azioni, di processi e di flussi di lavoro, è sorretto da 2 muri portanti sui quali si basa il successo di ogni tipo di attività: l’uno rappresentato dall’equilibrio economico, ottenuto quando i ricavi sono maggiori dei costi e l’altro dall’equilibrio finanziario, raggiunto quando le entrate sono superiori alle uscite; due facce della stessa medaglia, fra loro senz’altro interdipendenti, ancorché non sempre l’una come conseguenza dell’altra.

Nella strategia di business della gran parte delle PMI italiane la componente “prezzo” attributo al prodotto/servizio oggetto dell’attività è difficilmente controllabile, nel senso che quasi sempre non è determinato da chi produce quel bene o presta quel servizio, ma è invece il mercato a deciderlo tant’è vero che molte aziende lamentano scarsa redditività la quale, se non indagata, decifrata e risolta provocherà ripercussioni spesso fatali per il loro futuro.

Immaginando di ricercare l’origine del problema sorvolando dall’alto l’azienda disponendo di un particolare zoom che lo identifichi, è possibile che il focus si concentri proprio sul Margine di Contribuzione: insistendo sulla metafora architettonica, è la pietra angolare che sorregge i 2 muri portanti dell’azienda e, banalmente, è rappresentato dalla differenza tra i ricavi di vendita ed i soli costi sostenuti per produrli.

Tra gli strumenti di indagine reddituale dell’azienda, il MdC ha il grande pregio di rendere semplice, chiara e veloce l’indagine di redditività economica con la possibilità, inoltre, di personalizzarla persino al singolo prodotto.

Quantificarlo significa comprendere se ed in quale misura la produzione aziendale sia in grado di generare reddito, il che dà la cifra di quanto sia importante conoscerne la formula ed il suo monitoraggio continuo.

Per semplificare l’esposizione, tratteremo l’argomento in relazione all’intera produzione aziendale ma, disponendo di un software per la gestione delle attività quotidiane di business (un ERP: Enterprises Resource Planner) che restituisca specifici dati, il MdC potrà essere determinato per un punto vendita, per una linea produttiva, per un gruppo di prodotti o addirittura, come accennato, per singolo prodotto. Inoltre, occorrerà avere un approccio diverso per l’analisi a seconda che l’azienda sia una “commerciale” (cioè che acquista e rivende articoli), una “di produzione” (in cui le materie prime subiscono una trasformazione mediante un processo produttivo volto a creare un prodotto) o una che basa la propria attività “su commessa” (come potrebbe essere ad esempio un’impresa edile).

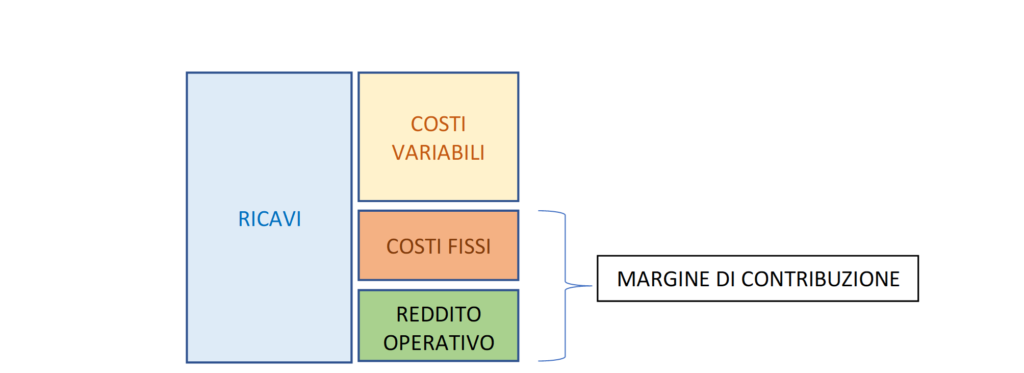

Ciò premesso, occorre procedere anzitutto riclassificare il conto economico al fine di ottenere il dato contabile dai seguenti aggregati:

Ottenuti i dati aggregati, il Margine di Contribuzione verrà restituito dalla differenza fra:

|

RICAVI – COSTI VARIABILI = MdC |

Di conseguenza, la combinazione di questi aggregati potranno restituire anche altri dati utili al controllo di gestione dell’azienda:

- il volume del “risultato operativo”: positivo o negativo a seconda che, rispettivamente, il MdC sia maggiore o minore dei costi fissi;

- l’entità del punto di pareggio o break even point ovvero, quanto deve fatturare l’azienda almeno per “coprire” costi fissi e variabili, che si ottiene calcolando il rapporto fra i CF/(MdC/R)

Le aziende che basano la propria attività su commesse come nel caso di un’impresa edile (od un’impresa il cui core business è la realizzazione di piscine), dovranno riclassificare i dati contabili per ottenere il conto economico di commessa ovvero un consuntivo che accolga costi e ricavi della singola commessa col metodo a direct costing secondo il quale dai Ricavi della commessa vengono sottratti i Costi variabili di produzione della commessa stessa: la differenza rappresenta il MdC di commessa e, di conseguenza, la capacità della commessa di partecipare alla copertura dei costi fissi dell’intera struttura.

Per Costi variabili di produzione della commessa, devono intendersi:

- costi per materiali

- costi per la manodopera interna che quella eventualmente prestata da terzi

- costi per il noleggio di impianti e macchinari

L’utilità dello strumento verrebbe enfatizzata laddove applicata in via previsionale alla commessa ancora da realizzare: esercitarsi in un paio di riclassificazioni e di analisi di commesse già realizzate, consentirà di poter applicare il metodo in via preventiva orientando in maniera efficace tutte le scelte operative fin dalla fase preliminare di formazione della proposta commerciale, a quella della realizzazione dell’opera relativamente agli Stati d’Avanzamento Lavori (SAL) ed a quella della pianificazione amministrativa e finanziaria della commessa.

Insomma, non sembra davvero possibile prescindere dalla conoscenza del Margine di Contribuzione della propria azienda trattandosi di un indicatore in condizione di aprire letteralmente un’infinità di prospettive utili all’imprenditore per migliorare la marginalità dell’azienda ottimizzando i processi interni ed i flussi di lavoro recuperando efficienza con ricadute positive anche nell’ottica della soddisfazione del cliente.